La fiscalité des poids lourds ne se résume pas à une ligne de plus dans un budget d’exploitation: elle influe directement sur le coût kilométrique, le choix d’une configuration et la manière de gérer une flotte au quotidien. La taxe à l’essieu, aujourd’hui intégrée à la taxe annuelle sur les véhicules lourds de transport de marchandises, dépend surtout du tonnage, du nombre d’essieux et du type de suspension. Je fais ici le point sur les véhicules concernés, le calcul, les cas d’exonération et les réflexes utiles pour éviter une mauvaise déclaration.

Les points clés à garder en tête avant de calculer la taxe

- La taxe vise les poids lourds utilisés à des fins économiques et, en pratique, elle suit l’affectation du véhicule plus que son kilométrage réel.

- Le barème dépend du type de véhicule, du nombre d’essieux, de la masse admissible et de la suspension pneumatique ou équivalente.

- Les ensembles articulés ne se lisent pas comme un porteur classique: on ne compte pas les essieux de la même manière.

- La déclaration se fait en ligne avec la TVA, et le paiement est annuel à terme échu.

- Certains cas réduisent fortement la facture, notamment le transport combiné, ou l’exonèrent totalement.

Ce que recouvre la taxe et qui la paie

Je préfère partir de la logique la plus simple: la taxe ne vise pas seulement un camion qui roule, mais un véhicule affecté à une activité économique. En France, le nom officiel a changé, mais l’ancienne appellation reste très utilisée dans les ateliers, chez les exploitants et dans les bureaux de gestion.

Concrètement, la règle est moins fondée sur l’usage quotidien que sur l’état du véhicule dans la flotte. Un poids lourd disponible pour l’exploitation, même s’il roule peu pendant une période donnée, reste souvent dans le champ de la taxe. C’est là que beaucoup de dossiers dérapent: on raisonne au compteur, alors que l’administration raisonne surtout à l’affectation.

| Situation | Effet pratique |

|---|---|

| Véhicule utilisé dans une activité économique en France métropolitaine | Taxe due en principe |

| Véhicule conservé dans la flotte mais peu utilisé | Taxe généralement due, car l’affectation compte plus que l’usage effectif |

| Véhicule cédé en cours d’année | Taxe due jusqu’à la date de cession |

| Véhicule hors champ économique | Non taxé |

Autrement dit, je ne regarde jamais uniquement si le camion a tourné: je regarde s’il a été mis à disposition de l’exploitation. C’est précisément ce point qui mène naturellement à la question suivante: quels véhicules entrent vraiment dans le champ de la taxe, et lesquels en sortent?

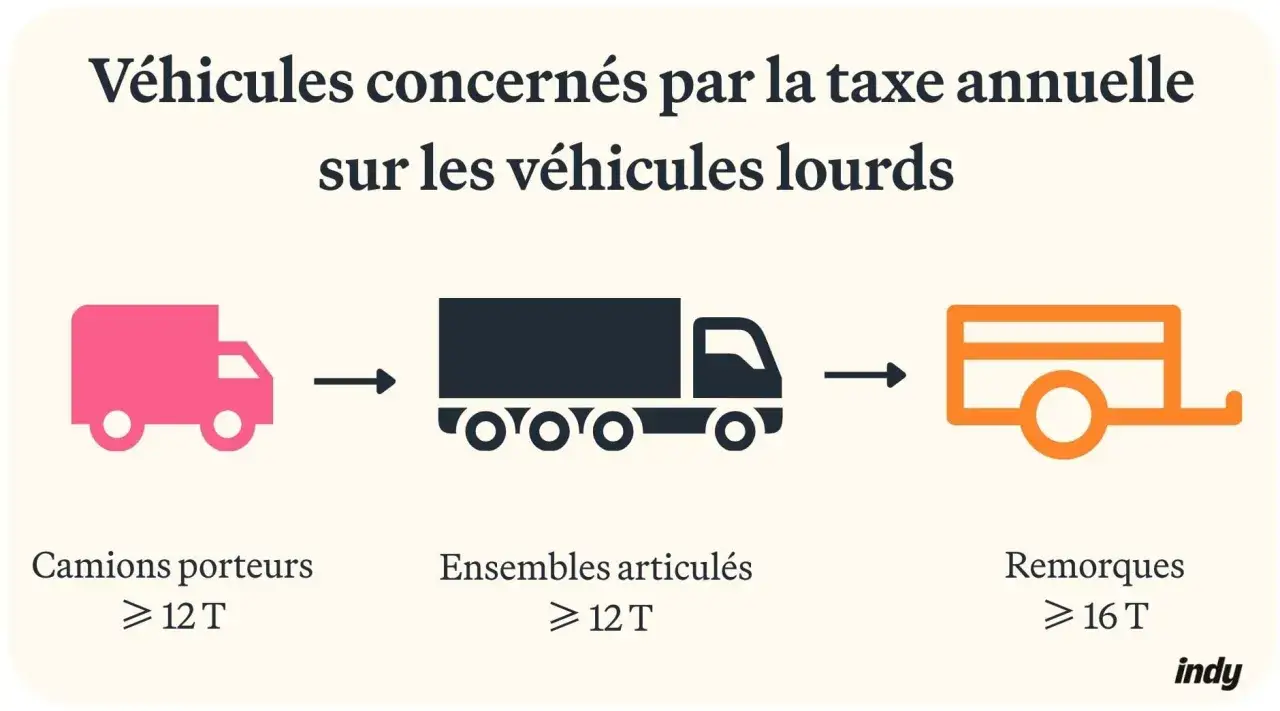

Quels véhicules sont concernés ou exemptés

Le cœur du dispositif est assez net. Sont visés les porteurs d’au moins 12 tonnes, les ensembles articulés d’au moins 12 tonnes et les remorques d’au moins 16 tonnes. S’ajoutent d’autres véhicules ou ensembles de 12 tonnes et plus lorsqu’ils servent à des opérations de transport de marchandises comparables.

Dans la pratique, je conseille de raisonner en deux colonnes: ce qui est taxable et ce qui est exclu ou exempté. C’est plus simple que de se perdre dans les cas intermédiaires.

| Généralement taxable | Généralement exempté ou hors champ |

|---|---|

| Porteur d’au moins 12 tonnes | Véhicule de collection |

| Ensemble tracteur + semi-remorque d’au moins 12 tonnes | Véhicule circulant en Corse ou dans les Drom |

| Remorque O4 d’au moins 16 tonnes | Certains matériels de travaux publics ou industriels, si la configuration répond aux critères techniques |

| Véhicule de transport de marchandises comparable, au moins 12 tonnes | Certains véhicules immatriculés à l’étranger selon des conditions précises |

Le point sensible, ce sont les immatriculations étrangères. Certaines entrent bien dans le champ, d’autres non, selon le pays et l’existence d’un régime comparable. À l’inverse, je ne partirais jamais du principe qu’une plaque étrangère est automatiquement exonérée: ce serait une erreur coûteuse, surtout pour les flottes qui traversent régulièrement la frontière. Une fois ce tri fait, le vrai sujet devient le calcul du montant.

Lire le barème sans se perdre entre essieux, PTAC et suspension

Le barème officiel combine trois paramètres: le nombre d’essieux, la masse en charge techniquement admissible et la présence d’une suspension pneumatique ou d’un système reconnu comme équivalent. En clair, deux camions qui semblent proches sur la route peuvent être taxés différemment dès qu’un essieu, une masse ou une suspension change.

Je garde aussi un réflexe de terrain: pour les ensembles articulés, on ne lit pas le véhicule comme un simple porteur. On regarde les essieux de la semi-remorque, la masse de l’ensemble et la suspension du tracteur. C’est un détail technique, mais c’est souvent lui qui fait basculer la facture dans une autre case.

| Type de véhicule | Configuration | Avec suspension pneumatique | Sans suspension pneumatique |

|---|---|---|---|

| Porteur | 2 essieux, à partir de 12 t | 124 € | 276 € |

| Porteur | 3 essieux, à partir de 12 t | 224 € | 348 € |

| Porteur | 4 essieux et plus, de 12 à 26 t | 148 € | 228 € |

| Porteur | 4 essieux et plus, à partir de 27 t | 364 € | 540 € |

| Ensemble tracteur + semi-remorque | 1 essieu, de 12 à 19 t | 16 € | 32 € |

| Ensemble tracteur + semi-remorque | 1 essieu, à partir de 20 t | 176 € | 308 € |

| Ensemble tracteur + semi-remorque | 2 essieux, de 12 à 26 t | 116 € | 172 € |

| Ensemble tracteur + semi-remorque | 2 essieux, de 27 à 32 t | 336 € | 468 € |

| Ensemble tracteur + semi-remorque | 2 essieux, de 33 à 38 t | 468 € | 708 € |

| Ensemble tracteur + semi-remorque | 2 essieux, à partir de 39 t | 628 € | 932 € |

| Ensemble tracteur + semi-remorque | 3 essieux et plus, de 12 à 37 t | 372 € | 516 € |

| Ensemble tracteur + semi-remorque | 3 essieux et plus, à partir de 38 t | 516 € | 700 € |

| Remorque O4 | À partir de 16 t | 120 € | 120 € |

Le barème ne se limite pas à une photo figée: si l’usage du véhicule change au cours d’une même période, l’administration retient une moyenne pondérée sur la durée concernée. C’est utile à savoir quand on modifie un attelage, qu’on réaffecte un tracteur ou qu’on change de configuration en milieu d’année. Une fois le montant compris, reste la partie la plus sensible en entreprise: la déclaration et le paiement.

Déclarer et payer au bon moment

La taxe est déclarée et payée à terme échu, une fois par an. En pratique, cela veut dire qu’on régularise l’année écoulée, et non qu’on paie une avance au fil de l’eau. Pour la campagne 2026, l’échéance annoncée par l’administration est fixée au 26 janvier.La mécanique dépend du régime de TVA:

- En régime réel normal, la taxe passe par l’annexe 3310 A jointe à la déclaration de TVA.

- Si l’entreprise n’est pas redevable de la TVA, la déclaration suit aussi le support TVA prévu, avec la date limite de janvier applicable au dossier.

- En régime simplifié, la régularisation passe par le formulaire prévu au titre de l’exercice concerné.

- La télédéclaration et le télépaiement sont obligatoires.

Deux points sont souvent oubliés. D’abord, il n’y a plus de document de circulation à garder à bord depuis le 1er janvier 2021. Ensuite, en cas de contrôle, il faut pouvoir présenter un état récapitulatif de la flotte, avec les caractéristiques des véhicules et leurs périodes d’utilisation. Ce n’est pas lourd à maintenir, mais il faut le préparer avant la pression du calendrier, pas la veille du dépôt.

Dans les entreprises qui gèrent plusieurs tracteurs et plusieurs semi-remorques, je conseille de centraliser ces données tout au long de l’année. C’est beaucoup plus propre que de reconstruire la chronologie en urgence au moment de la déclaration. Et justement, quand on veut alléger la facture, il existe quelques cas réellement prévus par les textes.

Les réductions et exonérations qui comptent vraiment

Je me méfie des “astuces” trop belles pour être vraies. En matière de taxe sur les poids lourds, les économies solides viennent surtout de cas clairement définis par la réglementation. Le plus intéressant est souvent le transport combiné, mais il ne faut pas lui faire dire plus qu’il ne dit.

| Cas | Effet | Point d’attention |

|---|---|---|

| Transport combiné | Minoration de 75 % | La réduction ne s’applique que pendant la période d’affectation au transport combiné |

| Circulation en Corse ou dans les Drom | Exonération territoriale | L’exemption tient au territoire de circulation |

| Véhicule de collection | Exonération | Le statut doit être réel et justifiable |

| Véhicule équipé de certains matériels TP ou industriels | Exonération possible | La configuration technique doit correspondre précisément aux critères |

| Cas de location ou de détention séparée entre tracteur et semi-remorque | Le redevable peut être désigné contractuellement | Un accord écrit et une solidarité de paiement sont nécessaires |

Le transport combiné mérite une attention particulière: la route doit rester cantonnée à la partie initiale ou terminale du trajet, entre le point de chargement ou de déchargement et la plateforme multimodale la plus proche. C’est donc une vraie option d’exploitation pour un parc bien organisé, pas une case magique à cocher. Une fois ces exceptions comprises, il reste le terrain où se font le plus d’erreurs: la lecture des données techniques et l’historique de flotte.

Les erreurs que je vois le plus souvent sur les flottes

Les mauvaises surprises ne viennent pas toujours d’un mauvais calcul sophistiqué. Le plus souvent, elles viennent d’une lecture trop rapide de la carte grise, d’un mauvais classement du véhicule ou d’un suivi d’exploitation incomplet.

- Confondre le tracteur et la semi-remorque. Sur un ensemble articulé, le nombre d’essieux ne se lit pas comme sur un porteur, et cette erreur change immédiatement le barème.

- Prendre la mauvaise masse de référence. Il faut utiliser la bonne rubrique de la carte grise, pas une estimation “à vue”.

- Oublier qu’un véhicule peu utilisé peut rester taxable. L’affectation prime sur le temps de roulage réel.

- Supposer qu’une immatriculation étrangère exonère automatiquement. Ce n’est vrai que dans certains cas précis, pas de façon générale.

- Ne pas tracer les changements de configuration. Une nouvelle semi-remorque, un changement d’usage ou une cession en cours d’année peuvent modifier le montant dû.

- Laisser la preuve dormir dans plusieurs services. En contrôle, un dossier dispersé coûte du temps et crée des incohérences inutiles.

Je vois aussi une erreur plus subtile: croire qu’une taxe de ce type est purement comptable. En réalité, elle touche directement l’exploitation, parce qu’elle dépend de la manière dont on compose les ensembles, dont on gère les locations et dont on suit les mises à disposition. C’est exactement pour cela qu’un bon suivi de flotte évite bien des rectifications.

Ce que je contrôle avant la prochaine échéance d’une flotte

Si je devais résumer la bonne méthode, je dirais ceci: vérifier la carte grise de chaque véhicule, distinguer porteurs et ensembles articulés, tracer les dates d’affectation et garder une preuve claire des usages. La taxe se pilote mal à l’intuition, mais très bien avec des données propres.

En 2026, la vraie marge de sécurité ne vient pas d’un contournement fiscal, elle vient d’un suivi rigoureux des configurations et des contrats. Quand ces bases sont tenues à jour, la déclaration devient un exercice administratif ordinaire au lieu d’un rattrapage de dernière minute.